2021年初级会计职称《经济法基础》考点精讲讲义:第三章票据追索适用的情形、被追索人

标签: 复习资料

发布时间:2021-01-15 18:29:01

来源:环球网校

职业考试报名、考试、查分时间 免费短信提醒

【摘要】2021年初级会计基础学习阶段已开始,环球网校小编整理分享“2021年初级会计职称《经济法基础》考点精讲讲义:第三章票据追索适用的情形、被追索人”在这个需要打好基础的阶段,希望同学们可以仔细看好这份讲义,巩固第三节票据追索知识点,认真备考

编辑推荐:2021年初级会计职称《经济法基础》各章节考点精讲及习题汇总

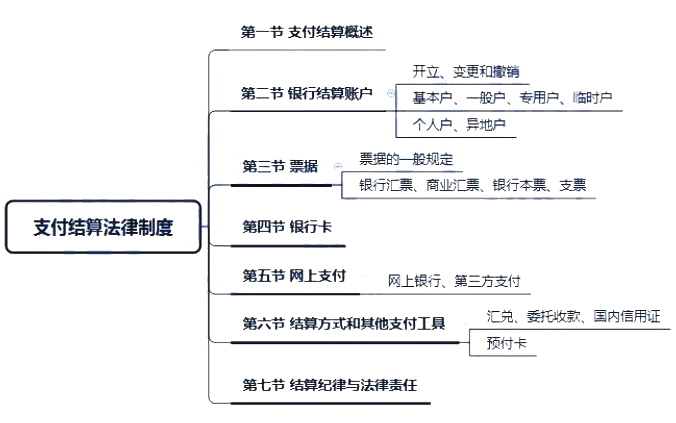

第三章:支付结算法律制度

考情分析

本章考试分值在12-16分左右,本章各种题型均有可能考查,历年都会考查不定项选择,需要重点学习。

本章整体难度比较大,内容比较多,需要准确对比和记忆。本章在学习时,应注重理解,需要记忆的知识点也比较多。本章属于黑马性章节,总能让考生感到意外!

章节框架

重点笔记

第三节票据

票据行为★★★

票据行为是指票据当事人以发生票据债务为目的、以在票据上签名或盖章为权利与义务成立要件的法律行为,包括出票、背书、承兑和保证四种。

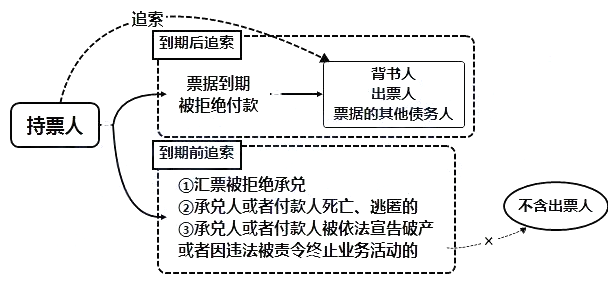

票据追索★★★

票据追索适用的情形

被追索人的确定

票据的出票人、背书人、承兑人和保证人对持票人承担连带责任。

温馨小提示:不含付款人

持票人行使追索权,可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。

持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可以行使追索权。

2021年考生现已进入基础学习阶段,为了帮助考生顺利参加考试,可立即填写 扫描下方免费预约微信提醒服务,届时我们会及时提醒2021年各省初级会计职称准考证打印时间、考试时间通知。

以上内容是2021年初级会计职称《经济法基础》考点精讲讲义:第三章票据追索适用的情形、被追索人信息,小编为广大考生上传更多2021年初级会计职称考点讲义、习题,可点击“免费下载”按钮后进入下载页面。