2021年中级会计职称《中级会计实务》知识点讲义:第三章固定资产折旧

标签: 复习资料

发布时间:2021-01-15 18:29:01

来源:环球网校

职业考试报名、考试、查分时间 免费短信提醒

【摘要】2021年中级会计职称备考已开启,环球网校小编分享“2021年中级会计职称《中级会计实务》知识点讲义:第三章固定资产折旧”本文从固定资产介绍,在这个需要打好基础的阶段,希望同学们可以仔细看好这份讲义。

编辑推荐:2021年中级会计职称《中级会计实务》考情分析及章节知识点汇总

固定资产

考情分析

本部分对应教材第三章,基础章节。通常结合投资性房地产、所得税、借款费用、长期股权投资、合并报表在主观题中出现。2020年结合借款费用考核计算分析题12分;2017年结合投资性房地产、所得税费用命综合题18分;2017年结合所得税费用命综合题15分;2016年结合借款费用命综合题15分。按课件内容全面把握。

知识框架

1.固定资产的确认

2.固定资产的初始计量

3.固定资产的后续计量

4.固定资产的处置

重点笔记

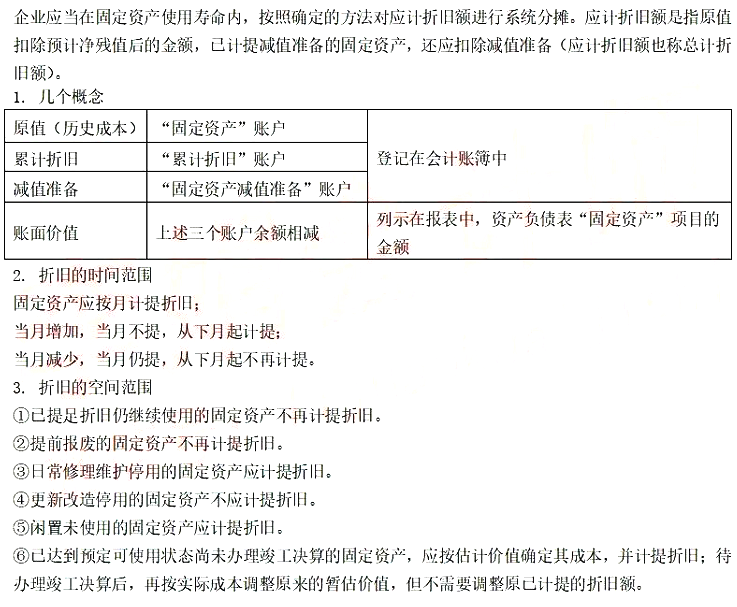

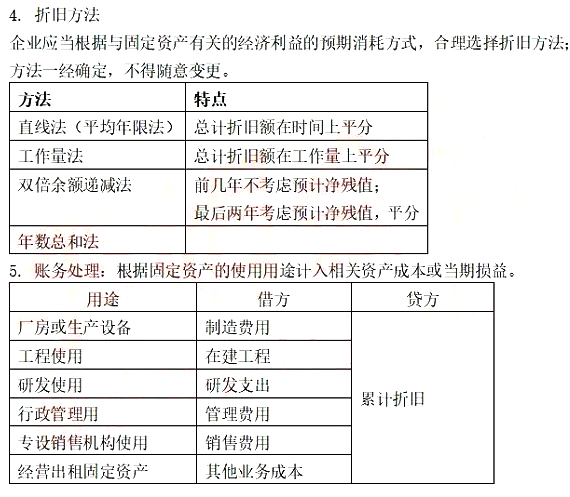

固定资产的后续计量

固定资产折旧

6.影响折旧的因素:原值、预计净残值、已计提的减值准备、预计使用年限。

温馨小提示

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核;

有差异的,应当调整;固定资产使用寿命、预计净残值和折旧方法的改变属于会计估计变更。

2021年中级会计职称报名预计在3月份,为了帮助考生及时获取2021年中会报名信息,小编建议考生可提前填写 扫描下方免费预约微信提醒服务,届时我们会及时提醒2021年各省中级会计职称报名时间、考试时间通知。

以上内容是2021年中级会计职称《中级会计实务》知识点讲义:第三章固定资产折旧信息,小编为广大考生上传更多2021年中级会计职称备考指导、知识点讲义相关文档,可点击“免费下载”按钮后进入下载页面。