2021年中级会计职称《中级会计实务》知识点讲义:第一章会计要素的计量

职业考试报名、考试、查分时间 免费短信提醒

【摘要】2021年中级会计职称备考已开启,环球网校(环球青藤旗下品牌)小编分享“2021年中级会计职称《中级会计实务》知识点讲义:第一章会计要素的计量”本文从会计要素的计量属性5方面进行介绍,在这个需要打好基础的阶段,希望同学们可以仔细看好这份讲义,最后刷下习题。

编辑推荐:2021年中级会计职称《中级会计实务》考情分析及章节知识点汇总

重点笔记

第一章:总论

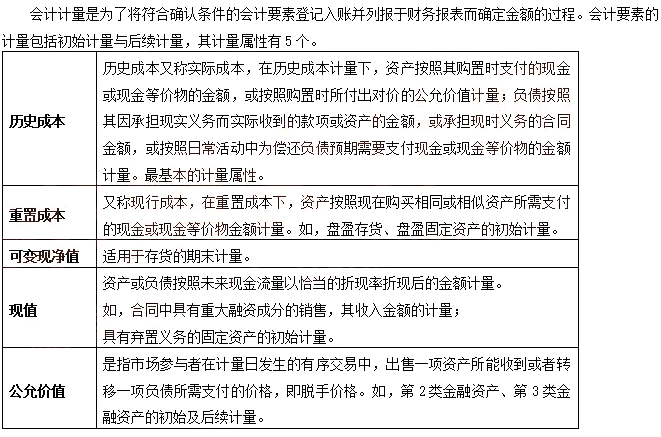

会计要素的计量

习题回顾

【1-判断】

会计计量是为了将符合确认条件的会计要素登记入账,并列报于财务报表而确定其金额的过程。( )

【答案】对

【2-判断】

企业将自产产品作为非货币性福利发放给职工时,应当按照该产品的账面价值确定职工薪酬金额。( )

【答案】错

【解析】企业向职工提供非货币性福利时,应付职工薪酬应选择的计量属性为“公允价值”。

【3-判断】

资产的重置成本是指按照当前市场条件购买相同或者相似资产所需支付的现金或者现金等价物的金额。( )

【答案】对

【4-多选】

关于初始费用,下列会计处理正确的是( )。

A. 取得交易性金融资产相关的交易费用,计入当期损益

B. 同一控制企业合并中发生的审计费用,计入当期损益

C. 取得债权投资发生的交易费用,计入当期损益

D. 取得对合营企业长期股权投资发生的审计费用,计入当期损益

【答案】AB

【解析】选项A,计入“投资收益”;选项B,计入“管理费用”;选项C,计入“债权投资”初始确认金额;选项D,计入“长期股权投资”初始确认金额。

2021年中级会计职称报名预计在3月份,为了帮助考生及时获取2021年中会报名信息,小编建议考生可提前填写 扫描下方免费预约微信提醒服务,届时我们会及时提醒2021年各省中级会计职称报名时间、考试时间通知。

以上内容是2021年中级会计职称《中级会计实务》知识点讲义:第一章会计要素的计量信息,小编为广大考生上传更多2021年中级会计职称备考指导相关文档,可点击“免费下载”按钮后进入下载页面。