考前核心考点!初级会计实务无形资产和长期待摊费用

职业考试报名、考试、查分时间 免费短信提醒

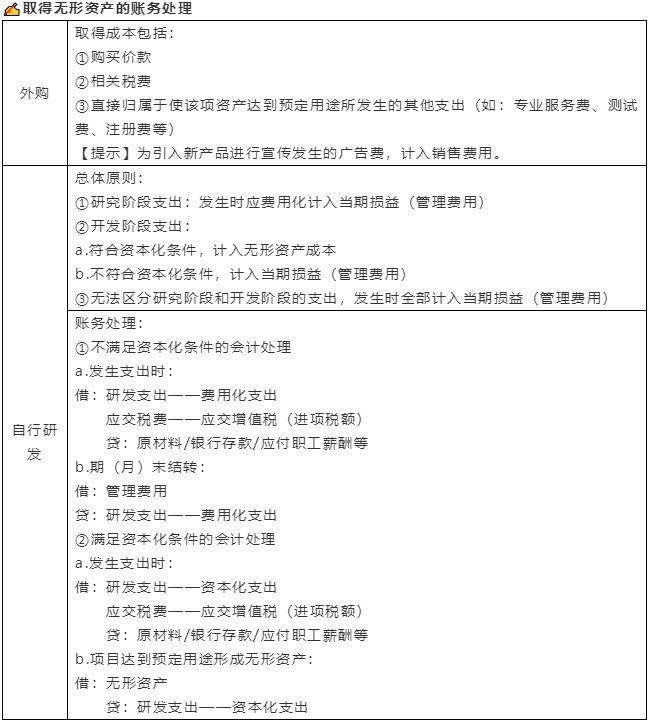

初级会计实务无形资产的内容可以参照固定资产进行比较学习,使学习更容易~

01

初级会计备考建议

重要指数:★★★

考查形式:单选题、多选题、判断题、不定项选择题

考查内容:无形资产的核算;无形资产的内容

02

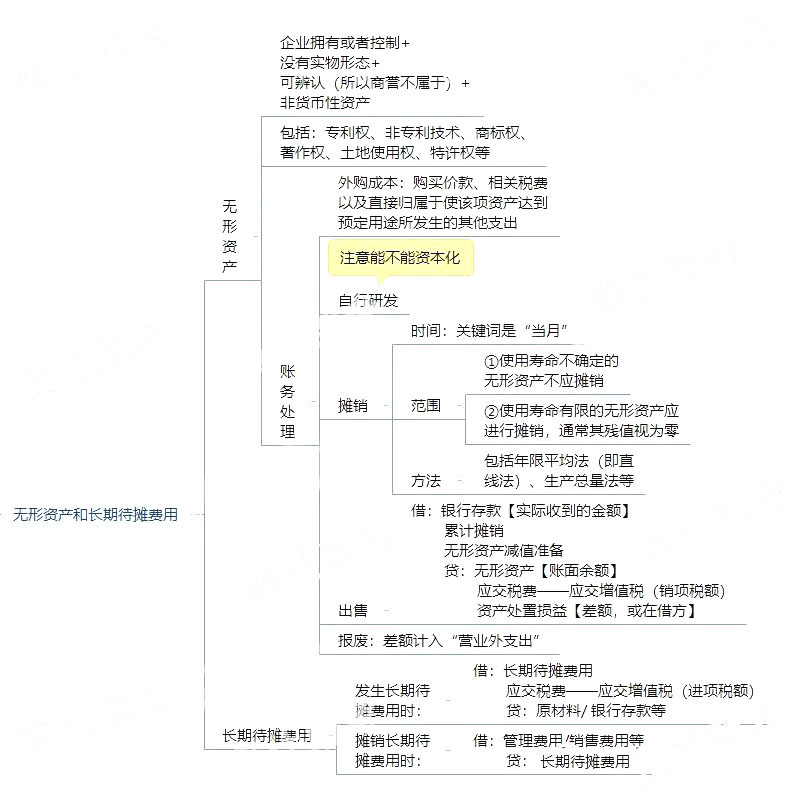

思维导图 梳理知识点

03 掌握这些核心考点,冲刺60+

无形资产★★★

①具有资产基本特征

②不具有实物形态

③具有可辨认性(所以商誉不属于)

无形资产摊销的会计处理

(1)使用寿命不确定的无形资产不应摊销。

(2)使用寿命有限的无形资产:

①应进行摊销,通常其残值视为零。

②企业应当按月对无形资产进行摊销;应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。

③无形资产摊销方法包括年限平均法(即直线法)、生产总量法等。

④企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

⑤无法可靠确定预期实现方式的,应当采用年限平均法(即直线法)摊销。

⑥会计分录

借:管理费用【管理用无形资产的摊销】

其他业务成本【出租的无形资产的摊销】

生产成本、制造费用【经济利益通过所生产的产品或其他资产实现的无形资产的摊销】

贷:累计摊销

【提示】一项专门用于生产某种产品的专利技术,该无形资产的摊销金额应当计入制造该产品的制造费用。

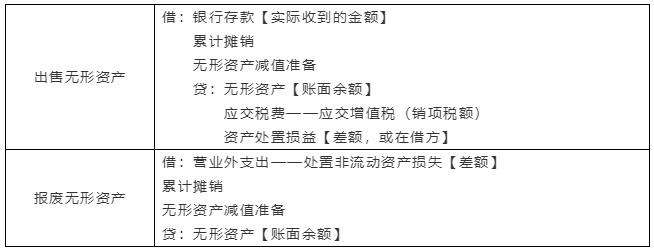

出售和报废无形资产的账务处理

无形资产减值的账务处理

借:资产减值损失——无形资产减值损失

贷:无形资产减值准备

【注意】无形资产减值损失一经确认,在以后会计期间不得转回。

长期待摊费用(★★)

(1)发生长期待摊费用

借:长期待摊费用

应交税费——应交增值税(进项税额)

贷:原材料/ 银行存款等

(2)摊销长期待摊费用

借:管理费用/销售费用等

贷:长期待摊费用

以上就是《考前核心考点!初级会计实务无形资产和长期待摊费用》介绍。职业考试网,专业职业资格考试服务平台。快速了解各职业资格考试政策、报考条件、考试资讯、培训信息等,欢迎在线预约咨询。